1、全球阀门行业发展概况

阀门广泛应用于国民经济的各个主要领域,是能源、石化、冶金、电力等行业装备、机械与管线等固定资产中的关键设备之一。因此,阀门行业的发展与宏观经济周期以及固定资产投资情况具有一定的相关性。

2000年以来,全球经济自低谷稳步回升,根据国际货币基金组织的统计,2001年至2007年全球GDP年均增长达到4.04%,全球固定资产投资年均增长达到3.72%。根据欧洲产业预测公司(EuropeanIndustryForecastLimited)《全球阀门市场:2008-2013》的统计,成品阀门销售收入在全球经济2002年-2007年上升周期中的年复合增长率为5.60%,保持稳步增长的发展态势。

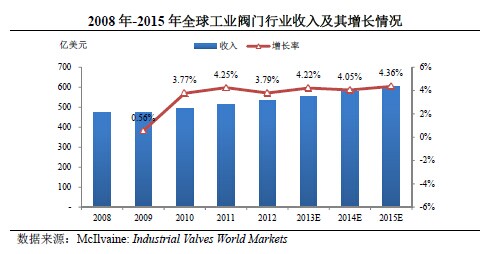

2008年,发轫于美国的金融危机迅速席卷全球,包括欧洲、北美在内的各主要经济体均受到一定影响,全球GDP增长率由2007年的5.15%下降至2008年的3.2%以及2009年的-1.32%。全球经济的迅速降温对阀门下游行业的固定资产投资产生了一定的负面影响,石油天然气、电力、化工等行业都出现了固定资产投资项目推迟实施的现象,对阀门行业稳步增长的良好发展势头产生了不利影响。根据市场调研公司McIlvaine的统计,全球工业阀门行业2009年度的收入为474.36亿美元,增长率仅为0.56%。

从中长期来看,影响阀门行业的下游行业扩张的主要因素,包括不断增长的能源需求、全球人口的持续增加以及发展中国家的城市化、工业化进程并没有因金融危机而发生根本性改变。目前全球各主要经济体都已经进入经济复苏周期(根据国际货币基金组织的统计和预测数据,2010年、2011年和2012年全球经济增长实现恢复性增长,增长率分别为5.3%、3.9%和3.2%,2013年和2014年全球经济年增长速度预计为2.9%和3.6%)。阀门行业自2010年也开始走向复苏,根据McIlvaine的调查和预测数据,2010年、2011年和2012年,全球工业阀门行业收入分别为492.24亿美元、513.17亿美元和532.61亿美元,增长率恢复至3.77%、4.25%和3.79%,2013年-2015年全球工业阀门行业的预计销售增长率将分别达到4.22%、4.05%和4.36%,呈现稳步上升的增长态势。

2、全球阀门行业市场格局

全球阀门市场主要集中于经济和工业较为发达的国家和地区。根据McIlvaine的调查和预测数据,2012年全球最重要的10个单体阀门消费国依次为中国、美国、日本、俄罗斯、印度、德国、巴西、沙特、韩国和英国。其中,排名前三位的中国、美国和日本的工业阀门市场规模分别为88.47亿美元、88.15亿美元和26.68亿美元。从区域市场来看,东亚、北美和西欧目前是全球最大的区域阀门市场,2012年工业阀门市场规模合计分别为158.93亿美元、111.67亿美元和84.58亿美元。

近年来,以中国为代表的发展中国家和中东地区阀门需求快速增长,开始替代欧盟和北美成为全球阀门行业增长的新引擎。根据McIlvaine的预测数据,到2015年,巴西、俄罗斯、印度和中国(“金砖四国”)的工业阀门市场规模将分别达到17.89亿美元、27.67亿美元、28.60亿美元和109.38亿美元,合计为183.54亿美元,较2012年增长23.35%,总市场规模占全球市场规模的比例将达到30.45%。中东国家作为传统的原油出口国,近年来也在通过新建石油炼化项目,向石油天然气行业下游延伸,催生了大量的阀门产品需求。

发展中国家阀门市场扩张迅速的主要原因是,这些国家经济总量的高速增长带动了石油天然气、电力、化工等阀门下游行业的发展,进而刺激了相关阀门需求。根据国际货币基金组织的预测,2013年和2014年,巴西、俄罗斯、印度和中国等新兴经济体的平均经济增长率将分别达到5.0%和5.4%;同期,美国、日本、德国等发达经济国家的平均经济增长率仅分别为1.2%和2.1%。与以中国为代表的发展中国家相比,北美和欧盟作为阀门产品的传统市场,虽然目前仍然占据了全球阀门市场的较大市场份额,但是在增速方面远低于发展中国家。

3、国内阀门行业发展概况

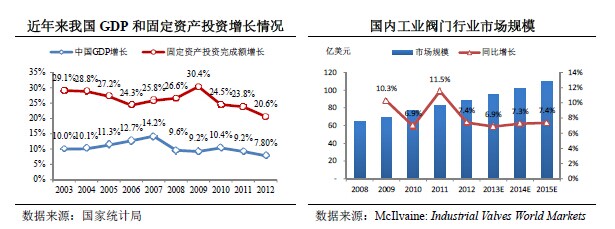

2003年-2012年,中国经济总体上保持快速增长的发展态势,平均GDP增长率为10.45%,全社会固定资产投资完成额增长率平均为26.11%。国内阀门行业整体上保持持续增长的态势,景气程度高于全球水平。2008年全球金融危机爆发后,国内阀门行业增速下滑,但在2010年又恢复到较高的增长水平。根据McIlvaine的分析,预计2013年至2015年,中国工业阀门行业市场规模的增长率还将稳定在7%左右,远高于全球的工业阀门行业增长速度。

4、阀门行业市场需求结构

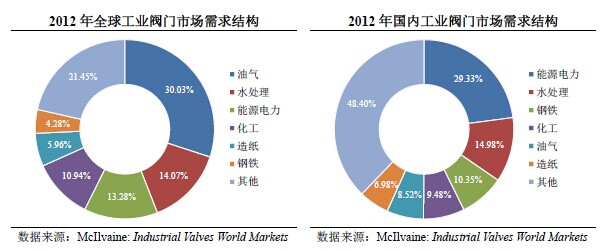

阀门是流体控制系统的关键设备之一,一般应用于液态或气态流体控制环境。因此,阀门广泛的应用于涉及流体控制的各个工业细分领域。目前,主要的阀门应用领域包括:石油天然气、电力、化工、自来水和污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业。其中,石油天然气、能源电力和化工领域是阀门最重要的应用领域。根据McIlvaine的统计,2012年全球工业阀门的市场需求中,包含钻采、运输和石化在内的石油天然气领域占比最高,达到30.03%,其次是水处理和能源电力的需求,分别占全球工业阀门市场需求的14.07%和13.28%,前三大领域的市场需求合计占全部市场需求的57.38%。而在国内工业阀门的应用领域中,2012年能源电力、水处理和钢铁行业是最重要的三个阀门市场,其阀门的市场需求分别占国内工业阀门市场总需求的29.33%、14.98%和10.35%,合计为54.66%。

(1)我国集成电路整体产业呈高速发展趋势

近几年来,随着国内市场需求增长以及全球半导体领域产业向我 转移近几年来,随着国内市场需求增长以及全球半导体领域产业向我 转移近几年来,随着国内市场需求增长以及全球半导体领域产业向我 转移国集成电路行业得到了较快的发展。近年,我国集成电路产 量和销售收入年均增长速度超过 30% 。虽然 。虽然 20082008 年第三季度爆发的全 年第三季度爆发的全 球经济危 机波及实体经济后,国内外半导市场出现大幅下滑致使 2008 年和 2009 年 我国集成电路产业的销售收入出现负增长。但是随着家拉动内需政策迅速制定与深入实施,以及国际市场环境的逐步好转内集成电路产业在 定与深入实施,以及国际市场环境的逐步好转内集成电路产业在 定与深入实施,以及国际市场环境的逐步好转内集成电路产业在 2009 年第 二季度开始出现销售收入环比增长趋势,目前已恢复至金融危机发生的水平。2011 2011年度,我国集成电路产业实现销售收入 年度,我国集成电路产业实现销售收入 年度,我国集成电路产业实现销售收入 1,572.21 亿元,同比增长了 亿元,同比增长了 9.2% , 而全球集成电路产业销售收入增长率仅为 0.2% 。2012 年度,我国集成电路产业 年度,我国集成电路产业 销售额为 2,158.5 亿元,同比增长 37.3 %。

从上表可以看出,我国集成电路产业规模 上表可以看出,我国集成电路产业规模 从 2005 年以来在世界半导体产业 年以来在世界半导体产业 占的比例正在逐年上升。

(2)封装测试业已为我国集成电路的重要组部分

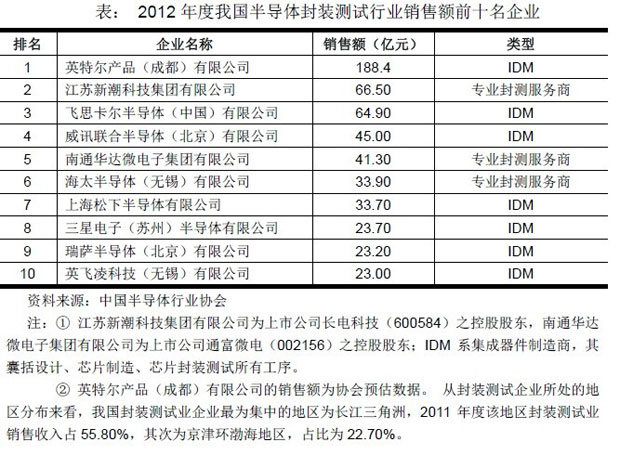

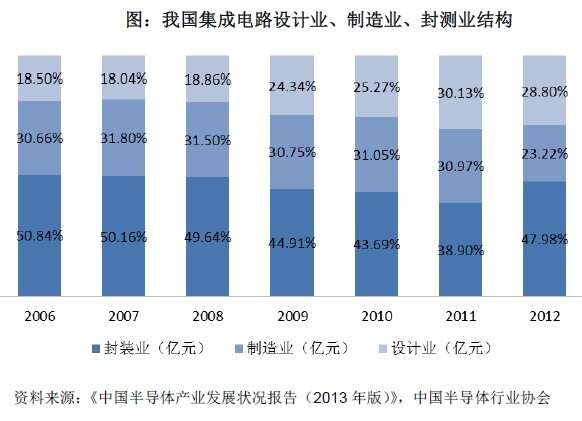

相对 IC 设计、芯片制造业而言,封装测试行具有投入资金较小建快 设计、芯片制造业而言,封装测试行具有投入资金较小建快 等优势,因此许多发展中国家和地区都是先封装测试业积累资金、市场 等优势,因此许多发展中国家和地区都是先封装测试业积累资金、市场 等优势,因此许多发展中国家和地区都是先封装测试业积累资金、市场 等优势,因此许多发展中国家和地区都是先封装测试业积累资金、市场 等优势,因此许多发展中国家和地区都是先封装测试业积累资金、市场 和技术后再逐步发展 IC 设计业和芯片制造。我国在集成电路领域首先发展的 设计业和芯片制造。我国在集成电路领域首先发展的 即是封装测试业, 由于具备成本和地缘优势我国半导体企快速长即是封装测试业, 由于具备成本和地缘优势我国半导体企快速长即是封装测试业, 由于具备成本和地缘优势我国半导体企快速长同时国外半导体公司也向中大举转移封装测试产 能,目前我国已经成为全球主 能,目前我国已经成为全球主 要封装基地之一。测试业已成为中国半导体产的主,在技术上也开始向 要封装基地之一。测试业已成为中国半导体产的主,在技术上也开始向 要封装基地之一。测试业已成为中国半导体产的主,在技术上也开始向国际先进水平靠拢。 2012 年度,我国封装测试业销售收入规模为 年度,我国封装测试业销售收入规模为 1,035.67 亿元 ,占集成电路产业销售收入的 47.98% 。

(3)集成电路封装行业的竞争格局

(1)全球封装行业的竞争格局

伴随着世界集成电路产业的长与发展,封装其他一 样,经历了在国际间不断进行产业转移的程 样,经历了在国际间不断进行产业转移的程 样,经历了在国际间不断进行产业转移的程 样,经历了在国际间不断进行产业转移的程 。集成电路封装产业转移始于 。集成电路封装产业转移始于 。集成电路封装产业转移始于 20 世纪 60 年代,现已从欧美发达国家转移至亚太地区目前主要事半导体封装 年代,现已从欧美发达国家转移至亚太地区目前主要事半导体封装 的国家(或地区 )是中台湾、大陆新加坡日本和美。依靠集成电路封装起家, 在全球行业占据领先地位2010 年度全 球前十大封装公司(专业代工)排名中,台湾地区的企占据了5席。

(2)国内封装行业的竞争格局

为了降低生产成本,以及看重中国内巨大且快速长的终端电子应用市 为了降低生产成本,以及看重中国内巨大且快速长的终端电子应用市 为了降低生产成本,以及看重中国内巨大且快速长的终端电子应用市 场,国际半导体制造商和封装测试代工企业纷将其产能转移至中直接 场,国际半导体制造商和封装测试代工企业纷将其产能转移至中直接 场,国际半导体制造商和封装测试代工企业纷将其产能转移至中直接 拉动了中国半导体封装产业规模的 迅速扩大。目前,全球型IDM 厂商和专 业封装测试代工厂大都已在中国陆建有生产基地,由此造成我外 业封装测试代工厂大都已在中国陆建有生产基地,由此造成我外 资企业占比很高。同时,经过多年的努力我国内和控股封测得到 资企业占比很高。同时,经过多年的努力我国内和控股封测得到 资企业占比很高。同时,经过多年的努力我国内和控股封测得到 资企业占比很高。同时,经过多年的努力我国内和控股封测得到 了较快的发展,正在逐步缩小与国际厂商技术 了较快的发展,正在逐步缩小与国际厂商技术 、市场方面的差距。部分内资封 、市场方面的差距。部分内资封 、市场方面的差距。部分内资封 装测试企业(如长电科技、通富微华天)已在国内发行股票上市。